FANG+と2244は、アメリカのビッグテック企業に分散投資するための代表的な商品です。

本ブログでは、この2つの商品の概要、組入銘柄数の違い、リバランス方針の相違点、信託報酬の比較、パフォーマンスの比較などを詳しく解説します。

記事のポイント

- FANG+2244の概要

- FANG+2244の各比較

1. FANG+と2244の概要

FANG+と2244は、アメリカのビッグテック企業に投資するための分散投資商品です。

これらの商品にはそれぞれ特徴がありますが、共通している点もあります。

自身の投資スタイルや目的に合った商品を選ぶことが重要です。

FANG+の概要

FANG+は、ニューヨーク証券取引所(NYSE)のFANG+指数に連動する投資信託です。

FANG+指数は、フェイスブック(現メタ)、アマゾン、ネットフリックス、マイクロソフト、グーグル(アルファベット)など、アメリカのテクノロジー企業の10銘柄で構成されています。

2244の概要

2244は、FactSet US Tech Top 20 Indexに連動するETFです。

このETFは、アメリカのテクノロジー企業20銘柄で構成されており、FANG+よりも銘柄数が多い特徴があります。

2. FANG+と2244の比較

ポートフォリオの分散度

組入銘柄数の違いにより、ポートフォリオの分散度も異なります。以下に、FANG+と2244のポートフォリオの分散度の違いを示します。

- FANG+: FANG+は10銘柄で構成されているため、特定の銘柄の価格変動がポートフォリオ全体に大きな影響を与える可能性があります。

- 2244: 2244は20銘柄に投資しているため、リスクを分散させる効果が期待できます。

リスクとリターンの関係

組入銘柄数が少ない場合は、リスクが高まる可能性もある一方で、成長力の高い銘柄による高いリターンも期待できます。

また、組入銘柄数が多い場合は、リスクを分散させることができる一方で、成長力の高い銘柄の存在感が相対的に薄れる可能性もあります。

具体的な例を挙げると、FANG+は特定の成長力の高い銘柄によって大きなリターンを得る可能性がありますが、リスクも高まる傾向があります。

一方、2244は組入銘柄数が多いため、リスクを分散させながら一定のリターンを追求することができる特徴がありますが、一部の銘柄の成長力が相対的に薄れる可能性があります。

3. FANG+と2244のリバランス比較

FANG+と2244のリバランス方針について比較してみましょう。

FANG+

FANG+のリバランス方針は、投資比率を一定に保つために定期的に行われます。

10銘柄を均等のウェートで構成することになっていますので、10銘柄なので10%ずつになります。

リバランスは四半期ごとに行われ、3月、6月、9月、12月の第3金曜日の後に変更が適用されます。

2024年9月20日に変動4銘柄の組み替えがあり、クラウドストライクとサービスナウが新たに組み込まれ、テスラ、スノーフレークが除外されました。

具体的には、定期的なチェックポイントで各銘柄の価値を確認し、投資比率が目標よりも大きくなっている場合は売却し、逆に小さくなっている場合は購入することでバランスを調整します。

このようなリバランスの手法は、投資比率をコントロールするために有効な手段とされています。

2244

一方、2244のリバランス方針は、投資比率の調整は原則として行われません。

つまり、組入銘柄の投資比率は変動する可能性があります。

ただし、投資比率は時価総額加重によって決定。

1銘柄あたり最大8%、各テーマの上限25%までとします。

時価総額下位の銘柄は1%程度の投資比率になってます。

リバランスは半期ごと、毎年6月および12月の第二金曜日、各銘柄の株価変動による比率の乖離を確認し、大幅な乖離がある場合には調整が行われることがあります。

実際に2024年6月にはエヌビディア、2024年12月にはテスラが両銘柄とも約15%の投資比率から8%付近までに変更されました。

このリバランスは、投資比率の大幅な乖離を防ぐために行われ、過剰なリスクを抑える効果が期待されます。

ちなみに2244は、2024年12月に定期リバランスがありましたが、テスラを継続して組み入れています(直前の上昇を考えれば当然ですが)。

リバランス方針の違いの意味

FANG+と2244のリバランス方針の違いは、投資家がどのように投資比率をコントロールするかに関わります。

FANG+は定期的なリバランスにより投資比率を維持し、リスクの過剰な集中を防ぐことを重視しています。

一方、2244は一定の基準を設け、大幅な乖離がある場合にのみリバランスを行うため、投資家は一定の自由度を持ちながらも、過剰なリスクを抑えることができます。

4. FANG+と2244の信託報酬比較

信託報酬は投資信託を選ぶ際に非常に重要な要素です。ここでは、FANG+と2244の信託報酬を比較してみましょう。

信託報酬率の比較

信託報酬率が高いと、投資家の利益が減少するため、コスト面での比較は非常に重要です。

FANG+の信託報酬率が0.7755%と比較的高めであるのに対し、2244の信託報酬率は0.4125%と低い方です。

*ちなみに2244はETFですが、2244の投資信託「一歩先いく USテック・トップ20インデックス」の信託報酬は0.495%です。

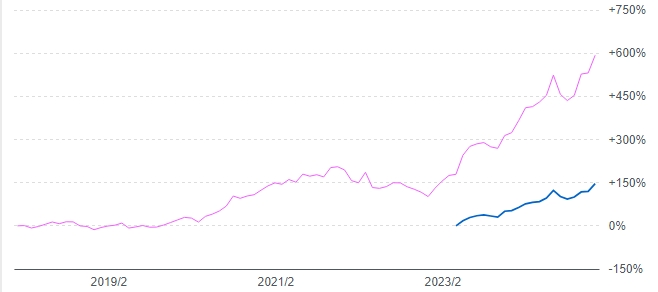

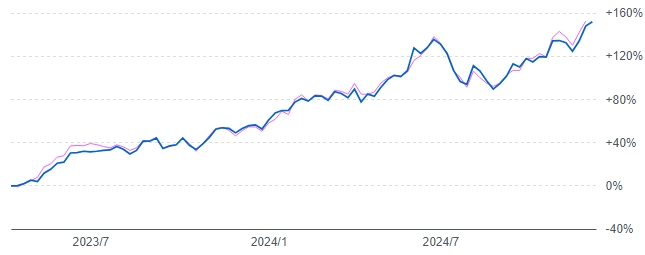

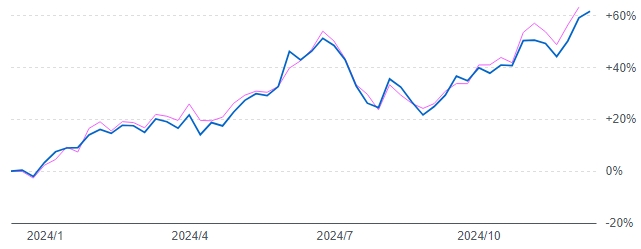

5. FANG+と2244のチャート比較

FANG+と2244のパフォーマンスを比較します。

赤はFANG+、青は2244です

- 2018年1月31日(FANG+設定日)から2024年12月13日までのチャートです。

- 2023年4月13日(2244上場日)から2024年12月13日までの比較です。

- 1年間の比較(2024年12月13日まで)です。

- 半年間の比較(2024年12月13日まで)です。

比較期間が2023年4月13日(2244上場日)以降と短いため、参考程度の情報ですが、ほぼ同じようなパフォーマンス(気持ち程度FANG+が優勢)です。

バックテストでもFANG+のパフォーマンスが若干上回っています。

FANG+ 2244 比較 総括

- FANG+と2244は、アメリカのビッグテック企業への投資を目的としている

- 両商品には一定の共通点があるものの、組入銘柄数やリバランス方針、信託報酬率など、重要な違いも存在する

- 最大の違いとして、2244はテスラを含み、FANG+は含まないこと

- パフォーマンスはFANG+>2244となる可能性が高い、ただし、その差は少ない

- 組入銘柄数が少ないFANG+は成長株への集中投資が可能だが、リスクも高め

- 組入銘柄数が多い2244はリスク分散効果が期待できますが、一部の銘柄の上昇が相対的に薄れる可能性がある

- 信託報酬率の面では2244のほうが低く、コスト面でも有利

*投資を検討する際には、自身のリスク許容度に合わせた判断を行うことが重要です。

こちらの比較記事もお読みください↓

コメント